La nuova C.U. con valore dichiarativo

Confermata la struttura della CU come primo passo per la precompilata (mod. 730). Le Entrate richiedono moltissime informazioni e di fatto la CU si trasforma nella prima parte della dichiarazione dei sostituti d'imposta acquisendo valore dichiarativo e non meramente certificativo. I termini restano immutati al 7 marzo per l'invio telematico mentre è stata posticipata a fine marzo la consegna ai dipendenti e agli altri sostituiti.

La certificazione unica (C.U.)

Prosegue il percorso normativo rubricato "Semplificazioni per le persone fisiche" che dovrebbe rendere più agevole la vita dei contribuenti rendendo disponibile la dichiarazione mod. 730 precompilata (D.Lgs. 174/2015). Come spesso accade vengono ribaltati sul sostituto d'imposta tutta una serie di adempimenti che consentono di precompilare la dichiarazione (in altri termini sono i soggetti che trasmettono i dati che fanno la dichiarazione), lasciando all'Agenzia il ruolo di collettore delle informazioni.

La Certificazione Unica, come abbiamo già visto più volte quando il legislatore aveva unificato gli adempimenti, di fatto non fa altro che mettere insieme adempimenti già presenti, non mancando, come solitamente avviene, di introdurre nuovi dati e informazioni da recuperare ex post.

Tutte le informazioni precedentemente contenute nelle certificazioni dei dipendenti/assimilati e autonomi della dichiarazione dei sostituti d'imposta confluiscono nella CU e scompaiono dal mod. 770 che di fatto accoglierà i versamenti e i dati relativi alle certificazioni che non fluiscono nella CU ed i versamenti. Per la PA si tratta di poche situazioni (ritenute 4% sui contributi e ritenute su premi e vincite) visto che anche le indennità di esproprio ed i pignoramenti sono da dichiarare con la CU.

I dati della CU saranno alla base della dichiarazione precompilata (mod. 730) che verrà trasmessa, insieme ad altre informazioni ricevute da altri soggetti, ai contribuenti.

A) IL VALORE DICHIARATIVO DELLA CU

La Legge di stabilità del 2016 (art. 1, comma 952, L. 208/2015) ha riscritto per l'ennesima volta l'art. 4, comma 6-quinquies, del D.P.R. 322/1998 (dal 2014 ad oggi si contano ben 5 modifiche). Il nuovo testo presenta alcune conferme e molte novità.

Principale novità riguarda la natura della CU in quanto "le trasmissioni in via telematica effettuate ai sensi del presente comma sono equiparate a tutti gli effetti alla esposizione dei medesimi dati nella dichiarazione". In altri termini, dal 2016, il contenuto della CU ha natura di dichiarazione dei sostituti d'imposta e non più di mera certificazione (con una piccola contraddizione linguistica: una certificazione ha natura dichiarativa). Ne discende che con l'invio della CU all'Agenzia delle Entrate si è assolto all'obbligo dichiarativo dei sostituti d'imposta e quindi le CU non andranno più riportate nel mod. 770. A fronte di questa "semplificazione" tutti i dati che in precedenza andavano solo nel mod. 770 sono confluiti nella CU e il sostituto d'imposta non avrà più tempo fino a luglio per verificare e correggere eventuali errori.

B) IL CONTENUTO DELLA CU

La certificazione unica si sdoppia:

- la CU ordinaria, da inviare telematicamente all'Agenzia delle Entrate, che di fatto sostituisce i dati del mod. 770 con tutti i dati fiscali, compresa l'assistenza fiscale, previdenziali e assicurativi;

- la CU sintetica, da consegnare al sostituito in duplice copia, che contiene meno informazioni rispetto all'ordinaria.

La CU è composta da tre parti:

a) il "Frontespizio" contenente il tipo di comunicazione, i dati del sostituto d'imposta e del rappresentante firmatario e l'impegno alla presentazione telematica;

b) il quadro "CT" nel quale si dovranno indicare i dati per la ricezione in via telematica dei conguagli da assistenza fiscale (prospetto 730-4);

c) la "Certificazione unica" contenente, oltre ai dati anagrafici del sostituito, i dati fiscali e previdenziali collegati ai redditi di lavoro dipendente, assimilato e assistenza fiscale nonché le certificazioni di lavoro autonomo, provvigioni e redditi diversi, comprese le indennità di esproprio ed i pignoramenti. Per i dipendenti è stato previsto anche una sezione dedicata agli altri enti previdenziali. Anche nel lavoro autonomo è stata istituita una apposita sezione dedicata alla parte previdenziale.

| Contenuto della CU | |

| Fonte |

Tipologia reddituale |

| Art. 23 D.P.R. 600/73 | Ritenute redditi di lavoro dipendente |

| Art. 24 D.P.R. 600/73 | Ritenuta sui redditi assimilati a quelli di lavoro dipendente |

| Art. 25 D.P.R. 600/73 | Ritenuta sui redditi di lavoro autonomo e su altri redditi |

| Art. 25-bis D.P.R. 600/73 | Compreso il regime dei minimi art. 13 L. 388/2000 |

| Art. 25-ter D.P.R. 600/73 | Ritenuta sulle provvigioni inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari |

| art. 21, c. 15, L. 449/97 | Pignoramento |

| art. 11, L. 413/91 | Esproprio |

Le certificazioni relative agli altri redditi (tipicamente le ritenute sui contributi alle imprese) dovranno essere rilasciati in forma libera e non andranno inviate in via telematica. Non sono soggetti a certificazione di alcun tipo i voucher Inps per prestazioni di lavoro accessorio.

Le istruzioni precisano che la CU comprende anche i redditi dei professionisti abituali anche se questi contribuenti non sono interessati dalla dichiarazione precompilata (mod. 730).

La Circ. Ag. Entrate n. 6/E/2015, domanda 2.7, specifica che nella CU da consegnare al sostituito non è necessario riportare l'indicazione del numero progressivo della certificazione in quanto "il suo utilizzo si esaurisce esclusivamente nell'ambito della procedura software".

C) LA FIRMA DELLA CU

La natura dichiarativa della certificazione unica ripropone con maggior enfasi il tema del soggetto firmatario. L'Agenzia delle Entrate conferma continuamente che le dichiarazioni devono essere firmate dal rappresentante legale costituito formalmente dall'organo politico (Sindaco, Presidente della Provincia, Commissario straordinario ecc.) e non dagli organi tecnici come dovrebbe avvenire nelle dichiarazioni di scienza e non di volontà.

Ne consegue che anche le singole certificazioni dovrebbero essere firmate dallo stesso legale rappresentante e non più da un dirigente/posizione organizzativa.

L'art. 4, comma 6-ter, del D.P.R. 322/1998 prevede che la certificazione da consegnare al dipendente può essere firmata "anche mediante sistemi di elaborazione automatica" (R.m. 145/2006). Non sembra quindi necessario procedere alla firma certificata del documento (anche se nulla vieta di farlo). Si suggerisce comunque di indicare la data non successiva al termine del 7 marzo termine per l'invio e quindi per la predisposizione delle stesse.

D) IL NUOVO SCADENZIARIO

Cambiano i termini per i diversi adempimenti correlati alla CU:

- entro il 7 marzo (martedì) dovranno essere effettuata la trasmissione telematica delle certificazioni all'Agenzia delle Entrate. Come le altre dichiarazioni l'invio può essere fatto direttamente dal sostituto d'imposta ovvero affidata ad un intermediario abilitato;

- consegna ai dipendenti delle certificazioni entro il 31 marzo (venerdì) ) in forma cartacea o tramite posta elettronica o altri strumenti informatici analoghi.

In caso di errata trasmissione della certificazione è possibile correggere l'errore operando un nuovo invio entro i 5 giorni successivi a quello della scadenza.

Le istruzioni dello scorso anno prevedevano una situazione particolare:

"Nel caso in cui il sostituto rilasci una nuova certificazione unica entro il 7 marzo deve comunicare al percipiente, nelle annotazioni (Cod. CF) che, se intende avvalersi della dichiarazione precompilata fornita dall'Agenzia delle Entrate, deve procedere a modificarne il contenuto sulla base dei dati forniti da dall'ultima certificazione unica rilasciata dal sostituto".

Nella CU2016 le istruzioni indicavano "dopo il 7 marzo". Di fatto è stato chiarito che non è possibile emettere dopo la scadenza del 7 marzo una nuova certificazione che corregga una precedentemente trasmessa consegnando il modello al contribuente.

Le istruzioni ricordano che si considerano tempestivamente trasmesse le comunicazioni presentate per via telematica entro i termini previsti ma scartate dal servizio telematico, purché ritrasmesse entro i cinque giorni successivi alla data contenuta nella comunicazione che attesta il motivo dello scarto (cfr. circolare del Ministero delle Finanze – Dipartimento delle Entrate n. 195/E del 24 settembre 1999).

La Circ. Ag. Entrate 6/E/2015 ha chiarito che non è possibile avvalersi del ravvedimento operoso (art. 13, D.Lgs. 472/97) per le violazioni relative alla trasmissione della CU in quanto incompatibile con la tempistica prevista per la precompilata.

E) PER ORA NESSUNA PROROGA UFFICIALE

Nel 2015 l'Agenzia delle Entrate (comunicato stampa del 12/02/2015 e Circ. Ag. Entrate n. 6/E/2015 quesito 2.9) aveva "concesso" un minimo di ossigeno ai sostituti d'imposta prevedendo alcune deroghe consentendo di scegliere se:

1) se compilare o meno i dati relativi all'Inail;

2) se inviare o meno le CU dei redditi integralmente esenti;

3) se trasmettere in via telematica oltre la scadenza e senza sanzione le CU che contengano esclusivamente redditi non dichiarabili mediante il modello 730 (principalmente i redditi di lavoro autonomo non occasionale).

Lo scorso anno si commentava su questa rivista la proroga con queste parole: "Con una domanda evidentemente retorica ci si chiede se un comunicato stampa (che non sembra contemplato dalle fonti del diritto) possa spostare scadenze e sanzioni previsti per legge".

Con la Ag. Entrate n. 12/E/2016 quesito 8.8 è stata confermata la possibilità nel 2016 di posticipare l'invio delle certificazioni degli autonomi che non entrano nella precompilata entro il termine per la trasmissione del mod. 770.

Nel 2017 siamo alla tradizione orale in quanto l'Agenzia delle Entrate ha dichiarato a Telefisco 2017 "...che l'invio delle Certificazioni Uniche che non contengono dati da utilizzare per l'elaborazione della dichiarazione precompilata (come i redditi di lavoro autonomo non occasionale redditi esenti) può avvenire anche successivamente al 7 marzo senza l'applicazione di sanzioni, purché entro il termine di presentazione dei quadri riepilogativi (ST, SV, SX, SY) del modello 770."

Qualunque commento è superfluo se appena si ricorda che la sanzione per l'omesso invio è di 100 euro. Nel processo tributario non era esclusa la prova testiamoniale?

F) LA COSTRUZIONE DEL FLUSSO

L'invio del flusso con delle CU può essere effettuato unitariamente ovvero suddividere i dipendenti/assimilati dagli autonomi.

Le istruzioni precisano che è possibile anche suddividere in più invii i flussi relativi dipendenti al fine di agevolare l'attività dei sostituti d'imposta.

Considerando che ciascun invio alimenta la banca dati dell'Agenzia delle Entrate (e non sostituisce il precedente come avviene normalmente per le altre dichiarazioni) dovrebbero essere ammissibili anche più invii di certificazioni di lavoro autonomo.

G) IL REGIME SANZIONATORIO

La Legge di stabilità ha riscritto anche il regime sanzionatorio in caso di omessa, tardiva o errata certificazione prevedendo euro 100 per ciascuna certificazione e introducendo il massimale di 50.000 euro.

Viene inoltre prevista una sorta di ravvedimento operoso "speciale" che riduce le sanzioni ad un terzo, con il massimale di 20.000 euro, se la certificazione è trasmessa entro 60 giorni dal termine.

Più articolato il tema della tardiva consegna al dipendente della CU in quanto non sembra prevista una esplicita sanzione. La dottrina ritiene inoltre che non sia applicabile alcuna sanzione se la tardiva consegna consente in ogni caso al sostituito di adempiere agli obblighi dichiarativi. In questo caso si dovrebbe trattare di errore formale in quanto non incide nè sulla determinazione dell'imponibile o dell'imposta nè sull'attività di accertamento (art. 6, c. 5-bis, D.Lgs.472/97). Eventuali comportamenti omissivi oltre il termine potrebbero comportare la sanzione da 258 a 2.065 euro.

H) LA DOCUMENTAZIONE DA CONSERVARE

Le modalità di trasmissione della certificazione unica all'Agenzia delle entrate può avvenire mediante due canali:

1) direttamente da parte del sostituto di imposta: in questo caso, oltre che il reperimento delle credenziali necessarie, nessun altro adempimento è previsto;

2) mediante professionista abilitato.

In quest'ultimo caso, le istruzioni alla CU 2017 disegnano un percorso ben preciso. Innanzitutto il professionista abilitato, al momento del ricevimento dell'incarico, deve rilasciare il cosiddetto "impegno a trasmettere" le suddette certificazioni all'Agenzia delle entrate in via telematica. L'impegno ha forma libera ma deve necessariamente contenere la data e la sottoscrizione del soggetto incaricato. La medesima data e sottoscrizione, unitamente al codice fiscale, dovranno essere riportati nel riquadro "impegno alla trasmissione telematica" della CU. Sempre nell'impegno deve risultare la specificazione in ordine alla predisposizione delle predette CU, vale a dire se le stesse sono compilate dal sostituto ovvero dal soggetto che le trasmette.

Una volta inviate le certificazioni, il soggetto abilitato deve rilasciare l'originale di dette certificazioni al sostituto di imposta, redatte sul modello ministeriale unitamente alla copia della comunicazione che attesti l'avvenuta ricezione da parte dell'Agenzia. Non si comprende bene cosa si intenda per "originale" atteso che la comunicazione avviene in forma telematica. Si tratta, in sostanza, di una copia della CU contenente tutti i dati comunicati all'Agenzia e sottoscritta dal sostituto di imposta. Il termine per la consegna delle CU e della comunicazione attestante l'avvenuta ricezione da parte dell'Agenzia è fissato in 30 giorni dalla scadenza del termine per l'invio telematico. Il mancato rispetto dei 30 giorni è da considerarsi errore formale in quanto nessuna sanzione specifica è prevista nell'ordinamento, se si eccettua la sanzione generica prevista in caso di mancato rispetto degli obblighi da parte del sostituto di imposta.

La comunicazione dell'avvenuto ricevimento rappresenta, per il sostituto di imposta, la prova della presentazione delle CU, che dovrà conservare unitamente agli originali delle CU e alla restante documentazione, fino a scadenza dei termini previsti per l'accertamento. E', infatti, compito, e quindi responsabilità, del sostituto di imposta vigilare sul corretto adempimento da parte dell'intermediario abilitato. Quest'ultimo, a sua volta, deve conservare una copia delle certificazioni inviate. Tale conservazione può essere effettuata anche su supporto informatico. Questa modalità di conservazione è evidenziata solo per il soggetto abilitato, non per il sostituto di imposta.

In ordine ai termini di accertamento, si fa rilevare che l'art. 43 del Dpr. 600/1973 fissa tali termini:

- nel 31 dicembre del 5° anno successivo a quello in cui vengono presentate le certificazioni;

- nel 31 dicembre del 7° anno successivo a quello in cui le certificazioni dovevano essere inviate, nel caso tale adempimento sia stato omesso.

Il frontespizio

Il frontespizio contiene i dati del sostituto d'imposta, del rappresentante firmatario, la firma della dichiarazione con il numero delle certificazioni trasmesse e dell'eventuale presenza del quadro CT nonché l'eventuale l'impegno alla presentazione telematica da parte dell'intermediario abilitato.

La sezione relativa al tipo di dichiarazione serve per l'annullamento o la sostituzione di certificazioni già trasmesse; modifiche che possono essere effettuate prima della scadenza del termine di trasmissione. In caso di annullamento o sostituzione della certificazione il flusso deve contenere solo i dati delle CU oggetto di rettifica.

Nei dati del rappresentante firmatario deve essere indicato il codice carica; per le PA è previsto il 14: "Soggetto che sottoscrive la dichiarazione per conto di una pubblica amministrazione".

Il quadro CT

Il quadro serve per comunicare a quale soggetto (utenza Entratel) devono essere trasmessi i modelli 730/4: tutti i sostituti d'imposta hanno l'obbligo di ricevere in via telematica le liquidazioni dei propri dipendenti (direttamente o tramite intermediari abilitati).

Il quadro deve essere compilato solamente se dal 2011 in poi non è mai stato presentato il modello per la "Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall'Agenzia delle Entrate"; situazione che non dovrebbe esistere nelle PA (salvo quelle di nuova costituzione). Le istruzioni ricordano che il vecchio modello di comunicazione deve essere utilizzato per le variazioni (in questo caso non può essere usato il quadro CT).

Il quadro, se deve essere compilato, deve essere indicato in tutte le forniture che contengano almeno una certificazione di redditi di lavoro dipendente. Al contrario non va compilato in caso di annullamento o sostituzione.

La C.U.: i dati anagrafici

I dati anagrafici della CU sono comuni sia ai redditi di lavoro dipendente e assimilati sia quelli di lavoro autonomo e diversi.

La parte relativa al domicilio fiscale, collegata alle addizionali, non deve essere compilata per i compensi erogati ai lavoratori autonomi a meno che si tratti di compensi per lo sport dilettantistico (lett. "N"). Il domicilio al 1' gennaio 2017 è obbligatorio solo se diverso da quello del 2016. Si ricorda che la modifica del domicilio fiscale decorre dopo 60 giorni dalla modifica della residenza.

E' prevista uno specifico punto per i Comuni istituito per fusione avvenuta nel corso del 2016. Il punto 26 deve essere compilato se l'ente ha deliberato aliquote dell'addizionale comunale all'Irpef differenziate per ciascuno dei Comuni estinti; in questo caso è necessario indicare anche il codice identificativo dell'ente fuso.

Alcuni campi richiedono particolare attenzione.

Punto 8 "Categorie particolari"

Si utilizza per evidenziare la tipologia di reddito erogato. Si tratta di un campo noto nel mod. 770. Si riportano i codici ricorrenti nella PA:

- "N": compensi a carico di terzi (art. 50, c. 1, lett. b), Tuir);

- "P": borse di studio e tirocini formativi (art. 50, c. 1, lett. c), Tuir);

- "S": pubbliche funzioni (art. 50, c. 1, lett. f), Tuir);

- "T": cariche elettive (art. 50, c. 1, lett. g), Tuir);

- "Y": LSU/LPU (art. 50, c. 1, lett. l), Tuir);

- "Z": eredi.

- "Z2": ex coniuge (in caso di pignoramento presso terzi)

Punto 10 "Casi di esclusione dalla precompilata"

Sono previsti due codici:

1. se si certificano esclusivamente redditi di cui all'art. 50, c. 1, lett. b), e), f), g) limitatamente alle indennità erogate ai membri del parlamento europeo, h) e h-bis). Ne consegue che i compensi erogati per cariche elettive, art. 50, c. 1, lett. g), Tuir (sindaco, assessori, consiglieri) non vanno esclusi dalla precompilata e quindi non va indicato il codice 1;

2. se si certificano solo dati previdenziali e assistenziali, al Tfr e indennità equipollenti ovvero soggette a tassazione separata. In altre parole qualora siano certificate situazioni che non impattano sulla dichiarazione dei redditi. Si prevede anche il caso in cui ci siano solo annotazioni. In questi casi non verrà predisposta la dichiarazione precompilata. Questo caso è molto diffuso nella PA soprattutto per gli LSU/LPU che, pur non essendo retribuiti direttamente, vanno iscritti all'Inail.

Punto 30 "codice fiscale" - Dati relativi al rappresentante

Deve essere compilato il codice fiscale del rappresentante quando vengono erogate somme a contribuenti incapaci. Tipicamente si tratta di somme erogate a minori (es. borse di studio, compensi erogati agli eredi).

I PERCIPIENTI ESTERI

La certificazione dei compensi erogati a percipienti esteri richiede la compilazione di specifici campi:

- punto 40: codice di identificazione fiscale rilasciato dall'Autorità fiscale del paese di residenza, in mancanza, un codice identificativo rilasciato da un'Autorità amministrativa del paese di residenza;

- punti 41 e 42: indicare rispettivamente la località di residenza estera e il relativo indirizzo;

- punto 43: barrare la casella in presenza di soggetti di cui all'art. 24, comma 3-bis) del D.P.R. 22 dicembre 1986, n. 917, testo unico delle imposte sui redditi (non residenti Schumacker);

- punto 44: dello Stato estero di residenza (Tabella G).

La CU: certificazione dei redditi di lavoro dipendente, assimilato e assistenza fiscale

La "Certificazione lavoro dipendente, assimilati ed assistenza fiscale" sostituisce i dati precedentemente contenuti nel mod. 770/Semplificato relativo ai redditi di lavoro dipendente ed assimilato ed è molto più articolato del vecchio CUD anche se quest'anno non differisce in modo significativo dal modello dello scorso anno.

A) I DATI FISCALI

La sezione relativa ai dati fiscali è la più corposa del modello in quanto gestisce tutti i redditi a tassazione ordinaria e separata nonché l'assistenza fiscale.

La parte relativa ai redditi prevede quattro campi (e non più due):

punto 1: redditi di lavoro dipendente e assimilato che danno diritto alle detrazioni (art. 13, c. 1, Tuir) al quale è collegato con contratti a tempo indeterminato. Per i redditi assimilati a tempo indeterminato si possono considerare le prestazioni in forma pensionistica di capitale (casi inesistenti nella PA);

punto 2: redditi di lavoro dipendente e assimilato che danno diritto alle detrazioni (art. 13, c. 1, Tuir) con contratti a termine. I due campi si sono resi necessari in quanto le detrazioni minime per i tempi determinati sono più elevate rispetto a quelle dei tempi indetermianti. Nella PA rientrano i compensi a carico di terzi, le borse di studio-lavoro-inserimenti lavorativi, i co.co.co. e gli LSU (rispettivamente previste dall'art. 50, c. 1, lett. b), c), c-bis) e l), Tuir). In questo campo vanno evidenziato, come detto, gli LSU per i quali non si possono riconoscere le agevolazioni fiscali (caso tipico della PA che solitamente utilizza soggetti non agevolati) con l'indicazione della nota AG "Compensi per lavori socialmente utili: il regime agevolato non ha trovato applicazione";

punto 3: riservato ai redditi da pensione;

punto 4: per gli altri redditi assimilati cui si riconoscono le detrazioni diverse da quelle per lavoro dipendente (art. 13, c. 5, Tuir), nella Pa si considerano le pubbliche funzioni e le cariche elettive (rispettivamente previste dall'art. 50, c. 1, lett. f) e g), Tuir);

punto 5: per gli assegni periodici corrisposti dal coniuge (potrebbe trattarsi del caso delle ritenute sullo stipendio da versare per il mantenimento del coniuge, ma non per il mantenimento dei figli). In questo caso si applica la detrazione prevista dal comma 5-bis la quale prevede lo stesso importo previsto per i redditi di pensione (comma 3) ma, solo per questo caso, non rapportata ai giorni.

Punti 1-2-3-4-5 e seguenti (ritenute, addizionali, ecc.) devono comprendere anche quelli erogati e certificati da altri sostituti per i quali dovrà essere data analitica indicazione nei punti da 531 a 566 dettagliando i dati per ciascun sostituto d'imposta.

Per i compensi erogati in natura deve essere indicata la nota AH che comprende sia la parte imponibile che quella eventualmente esclusa (es. i buoni pasto ed il fabbricato dei custodi con obbligo di dimora).

Approfondimento: l'assegno per il mantenimento del coniuge

La Circ. Ag. Entrate n. 6/E/2015, nella risposta alla domanda 2.1, approfondisce il nuovo punto 5 relativo agli assegni periodici corrisposti dal coniuge e risultanti da provvedimento dell'autorità giudiziaria; al contrario non è soggetti a tassazione l'assegno erogato una tantum (cfr Ris. Ag. Entrate n. 153/E/2009 e n. 157/E/2009). Il campo è funzionale al mod. 730 precompilato in quanto gli assegni corrisposti per il mantenimento del coniuge costituiscono, per il beneficiario, reddito assimilato al lavoro dipendente (art. 50, comma 1, lett. i), Tuir) per i quali è prevista una particolare detrazione d'imposta (art. 13, comma 5-bis, Tuir). Anche se la circolare non lo precisa, l'assegno per il mantenimento del coniuge costituisce per il coniuge erogante onere deducibile ex art. 10, comma 1, lett. c), Tuir. Al contrario gli eventuali assegni per il mantenimento dei figli non costituiscono reddito per il beneficiario e non sono onere deducibile per l'erogante.

In passato la circ. 8/E/2011 aveva chiarito che in caso di pignoramento presso terzi il terzo erogatore non era obbligato ad effettuare alcuna ritenuta nel caso in cui non fosse in grado di individuare la parte dell'assegno destinata al mantenimento del figlio da quella per l'ex coniuge; fermo rimanendo l'obbligo di indicare il pignoramento nella sez. I del prospetto SY del mod. 770 (oggi da indicare nella CU). Al contrario, le Entrate chiariscono che il sostituto d'imposta deve applicare le ordinarie ritenute (e quindi fare di fatto un cedolino) e compilare la CU nel campo 5 qualora il terzo erogatore conosca la natura delle somme che sta erogando (ad esempio, perché datore di lavoro del coniuge obbligato).

In sintesi:

- cedolino e CU con reddito assimilato per l'ex coniuge solo per l'assegno di mantenimento dello stesso ex coniuge (e non per i fili);

- considerare come onere deducibile nel cedolino e nella CU del sostituito l'assegno per il mantenimento dell'ex coniuge.

I punti 6 e 7 contengono i giorni per i quali spettano le detrazioni ex art. 13 del Tuir rispettivamente ex c. 1 nel punto 6 (lavoro dipendente) e commi 3 nel punto 7 (pensione). Il campo è obbligatorio se è compilato il punto 367 che certifica l'importo delle detrazioni stesse e deve essere comunque compilato anche se il contribuente ha richiesto la non applicazione delle detrazioni.

Ne consegue che può non essere compilato nel caso in cui le detrazioni siano riconosciute per i redditi indicati nel punto 4; tipicamente quando vengono riconosciute le detrazioni alle cariche elettive (sindaco, assessori e consiglieri) o pubbliche funzioni; redditi per i quali non si deve compilare il campo 6.

I punti 8, 9, 10 e 11 danno indicazioni in merito al periodo di lavoro al fine di identificare in modo puntuale il periodo di lavoro per il quale sono state riconosciute le detrazioni indicate nei punti 6 e 7.

Le istruzioni specificano che "nel caso di passaggio del dipendente senza interruzione del rapporto di lavoro da un sostituto ad un altro deve essere indicata la data di inizio del rapporto con il primo sostituto". Dal tenore letterale delle istruzioni dovrebbe essere indicata la data di prima assunzione nella pubblica amministrazione quantomeno con rapporto di lavoro di lavoro a tempo indeterminato. La data inizio potrebbe retrocedere se il dipendente è passato da tempo determinato a tempo indeterminato senza soluzione di continuità.

Questa informazione può essere molto complessa da recuperare in caso di passaggio di dipendenti per mobilità. Non è chiara l'utilità di tale informazione ai fini della dichiarazione precompilata.

Se il dipendente è in servizio alla data del 31/12 non deve essere compilata la data di fine (punto 9) e deve essere barrato il campo 10 (in forza al 31/12). Parallelamente se non è in forza a fine anno deve essere compilato il campo 9 con la data di fine senza barrare il punto 10.

Il punto 11 (casi particolari) prevede quattro situazioni:

- codice 1: quando il rapporto di lavoro è stato interrotto e poi ripreso con lo stesso sostituto. In questo caso deve essere indicata la data di inizio del primo rapporto nel campo 8 e quella di fine dell'ultimo rapporto nel campo 9 (ovvero barrato il campo 10 se il rapporto è in essere al 31/12);

- codice 2: se nel corso dello stesso rapporto di lavoro si sono verificati periodi per i quali non sono maturate le detrazioni (es. aspettative non retribuite);

- codice 3: nel caso in cui la durata del periodo di lavoro è inferiore ai giorni per i quali sono previste le detrazioni (nella PA il caso tipico riguarda la maternità fuori dal rapporto di lavoro);

> codice 4: altre ipotesi in cui non vi sia coincidenza tra il numero dei giorni per i quali spettano le detrazioni e la durata del rapporto di lavoro (si pensi al passaggio per mobilità del dipendente senza che sia stato fatto il conguaglio cumulato nel nuovo ente).

In questi casi il controllo Entratel non verifica la congruenza dei giorni indicati nei punti 6 e 7 con le date indicate.

Le specifiche tecniche richiedono la compilazione della data di inizio quando sono compilati i punti 1, 2 o 3 (salvo il caso degli eredi). Ne consegue che non deve essere compilata per i redditi assimilati che vanno al punto 4 (es. pubbliche funzioni o cariche elettive).

Problemi di compilazione si riscontrano in caso di co.co.co. con pagamento sfasato nel corso dell'anno per cui le detrazioni del 2015 sono riconosciute in parte nel del 2016 (es. dicembre 2015) e quelle del 2017 nel 2016. Analogamente il caso delle borse di studio per rendimento scolastico alle quali si attribuiscono le detrazioni oltre all'anno di riferimento. Ulteriore problematiche riguarda i compensi a carico di terzi per i quali è necessario indicare i giorni in cui è stata effettuata la prestazione anche se, normalmente, non sono riconosciute le prestazioni (es. il giorno in cui è stata la commissione concorso o di gara). Per tutti questi casi si può ricorrere al codice 4.

Si riporta un schema che sintetizza le logiche di controllo su questi campi:

- risulta compilata la data di inizio (DB001008);

- risulta compilata o la data di cessazione (DB001009) ovvero la casella in forza al 31/12/2016 (DB001010)

- non è compilata la sezione "Dati relativi ai conguagli" (campi da 531 a 566)

deve risultare verificato il seguente controllo

data Inizio = DB001008

se DB001008 è antecedente al 1/1/2016 allora Data Inizio = 1/1/2016.

data cessazione = DB001009

se DB001009 non è compilato ed è barrata la casella DB001010, la Data Cessazione = 31/12/2016

TotGiorniDetrazioni = DB001006 + DB001007

TotGiorniLavoro = Data cessazione - Data Inizio

se TotGiorniDetrazioni è uguale TotGiorniLavoro non deve risultare compilato il campo DB001011

Il programma di controllo segnala anomalia per i rapporti di durata inferiore all'anno in essere al 29 febbraio in quanto considera anche il 29 contrariamente a quanto indicato nelle vecchie circolari. Per risolvere il problema è necessario indicare il codice 4 nella caselle 11 (casi particolari).

Per i punti da 1 a 11 deve essere indicata la nota AI che dettaglia ulteriormente le informazioni relative alla tipologia di reddito certificato tipologia, alle date di ciascun rapporto e all'importo erogato.

Nei punti da 21 a 32 si devono riepilogare le ritenute a titolo di Irpef ed addizionali regionali e comunali derivanti dalle operazioni di conguaglio fiscale. Sono presenti anche i campi relativi alle addizionali rateizzate nell'anno in corso e relative a quello precedente e quelle trattenute a seguito di cessazioni.

Da quest'anno, le presenti istruzioni riportano in modo dettagliato i codici tributo attribuiti alle ritenute e alle trattenute utilizzabili nel modello F24 considerando che tali importi devono considerarsi al netto degli eventuali eccessi di versamento.

Alle pagine 18 e 19 delle istruzioni sono riportati nel dettaglio i codici tributo collegati a ciascun campo.

Esempio:

Punto 21 devono essere riportate le ritenute versate con i seguenti codici tributo: 1001, 100E, 1004, 1301, 1601, 1685, 1686, 1687, 1688, 1689, 1690, 1691, 1692, 1693, 1694, 1901, 1920, 130E, 192E.

In caso di cessazione del rapporto di lavoro deve essere indicata la nota AL: Cessazione del rapporto di lavoro: le addizionali regionale e comunale sono state interamente trattenute.

La nota AL non può essere utilizzata nel caso in cui vi sia stato un rapporto di lavoro con conguaglio e trattenuta delle addizionali di competenza seguito da uno successivo le cui addizionali sono state rateizzate. In altre parole, una parte delle addizionali di competenza sono state trattenute ed una parte rateizzate. Poiché non è vero che le addizionali "sono state interamente trattenute" si consiglia di indicare la nota libera ZZ nella quale si spiega dettagliatamente quanto avvenuto.

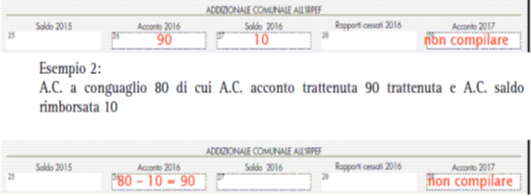

Certificazione dell'addizionale comunale in caso di cessazione

Esempio 1:

A.C. a conguaglio 100 di cui A.C. acconto trattenuta 90 e A.C. saldo trattenuta 100

Nel caso di mancata trattenuta dell'addizionale comunale in quanto applicabili le fasce di esenzione (art 1, c. 3-bis, D.Lgs. 360/1998) devono essere riportate le seguenti annotazioni:

- punto 27-28 annotazione BB: Saldo 2016 dell'addizionale comunale all'IRPEF non operata in quanto in possesso dei requisiti reddituali per usufruire interamente della fascia di esenzione deliberata

- punto 29 annotazione BN: Acconto 2017 dell'addizionale comunale all'IRPEF non operata in quanto in possesso dei requisiti reddituali per usufruire interamente della fascia di esenzione deliberata

Per le addizionali sospese per calamità naturali nei punti 32-35-36 riportare le annotazione BP e BS.

I punti da 51 a 333 riportano tutte le indicazioni relative all'assistenza fiscale relativa al dichiarante e al coniuge. I dati richiesti comprendono sia i rimborsi che le trattenute relativi ai redditi dell'anno 2015 che gli acconti 2016 e i crediti non rimborsati. I dati richiesti sono sostanzialmente uguali a quelli dello scorso anno dato che la CU sostituisce la dichiarazione dei sostituti d'imposta.

Nel punto 51 si deve dare indicazione dell'esito del conguaglio riportando uno dei seguenti codici se le operazioni non sono state concluse:

A – cessazione del rapporto di lavoro;

B – aspettativa senza retribuzione;

C – decesso;

D – retribuzione insufficiente;

E – rimborso non effettuato in tutto o in parte per incapienza del monte ritenute;

F – passaggio di dipendenti senza interruzione del rapporto di lavoro (mobilità)

Per ciascuna tipologia di imposta contenuta nel mod. 730/4 sono stati previsti 4 campi sia per il dichiarante che per il coniuge:

- importo trattenuto e non trattenuto,

- importo rimborsato e non rimborsato (ove è possibile il rimborso).

E' poi prevista una sezione per gli acconti trattenuti sempre distinti per dichiarante e coniuge.

E' stata semplificata la sezione relativa agli interessi da incapienza e rateizzazione che vanno cumulati indipendente dalla tipologia di imposta che li ha generati e non vanno distinti tra coniuge e dichiarante.

In caso di 730/4 rettificativi e integrativi sono previste specifiche modalità di compilazione. Per i modelli integrativi risulta necessario barrare il punto 54 di nuova istituzione.

Si ricorda che il mod. 730 rettificativo riporta i dati della nuova liquidazione e può prevedere i seguenti casi: maggior credito, minor debito, maggior debito o minor credito. Nel caso di mod.730/4 rettificativo, per ciascun tributo nella CU deve essere riportato l'importo effettivamente trattenuto o rimborsato in base a quanto indicato nel mod. 730/4 rettificativo non tenendo conto di eventuali importi trattenuti o rimborsati per annullare gli effetti delle operazioni di conguaglio relative al mod. 730/4 Ordinario. Pertanto, nella compilazione alla CU si deve far riferimento alle informazioni presenti nel mod. 730/4 rettificativo utilizzando le modalità descritte relativamente al mod. 730/4 Ordinario.

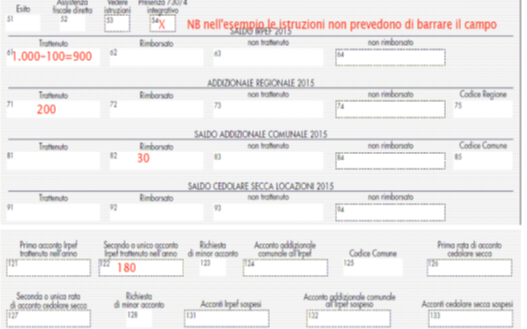

Esempio di rettificativo

Mod. 730/4 Ordinario

Importo Irpef da trattenere euro 1000

Importo Addizionale Regionale Irpef da trattenere euro 200

Importo Addizionale Comunale Irpef da rimborsare euro 30

Seconda o unica rata di acconto Irpef euro 180

Mod. 730/4 Rettificativo

Importo Irpef da trattenere euro 900

Importo Addizionale Regionale Irpef da trattenere euro 200

Importo Addizionale Comunale Irpef da rimborsare euro 30

Seconda o unica rata di acconto Irpef euro 180

Qualora il sostituto d'imposta abbia già effettuato le operazioni di conguaglio in merito al mod. 730-4 Ordinario, dovrà provvedere a rimborsare l'importo di euro 100 per saldo Irpef, che risulta essere stato trattenuto in eccesso. Non è prevista l'esposizione dell'importo rimborsato di euro 100 nella CU.

Il mod. 730 integrativo integra i dati della precedente liquidazione (per avere l'importo complessivo della liquidazione bisogna sommare la liquidazione originaria con i dati del 730-4 integrativo) e può essere previsto solo per le liquidazioni a favore del contribuente: maggior credito o minor debito.

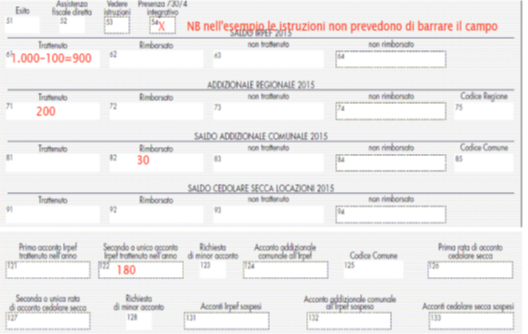

Esempio

Modello 730/4 Ordinario

Importo Irpef da trattenere euro 1000

Importo Addizionale Regionale Irpef da trattenere euro 200

Importo Addizionale Comunale Irpef da rimborsare euro 30

Seconda o unica rata di acconto Irpef euro 180

Ipotizzando che con la presentazione del mod. 730/4 integrativo l'importo Irpef da trattenere a seguito di ulteriori oneri dal far valere sia pari a euro 900:

Modello 730/4 Integrativo

Importo Irpef da rimborsare euro 100

Esempio

Esempio

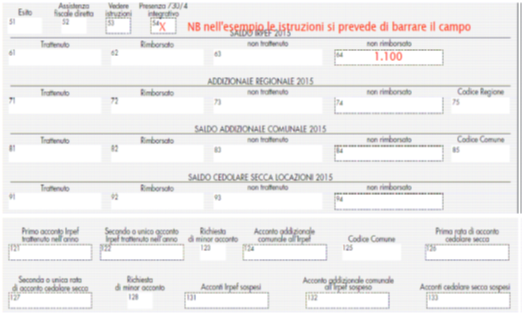

Modello 730/4 Ordinario

Importo Irpef da trattenere euro 1000

Ipotizzando che con la presentazione del mod. 730/4 integrativo l'importo Irpef da rimborsare a seguito di ulteriori oneri da far valere sia pari a euro 100

Modello 730/4 Integrativo

Importo irpef da rimborsare euro 1.100 (1.000 + 100)

Nel caso in cui non siano state effettuate le operazioni di conguaglio nel mod. 730-4 pervenuto il modello deve essere compilato nel modo seguente.

I punti da 341 a 352 certificano nel dettaglio la tipologia e l'importo sul quale verranno quantificati gli oneri detraibili considerati in sede di conguaglio. Si segnalano in particolare i codici 41 e 42 riportati nella Tabella B delle istruzioni relativi alle erogazioni liberali a favore delle Onlus e dei partiti politici (detrazione del 26%). L'importo della detrazione deve essere indicata nel punto 108 "totale detrazione per oneri".

La detraibilità delle erogazioni ai partiti politici (art. 11, D.L. 149/2013) è consentita per un importo pari al 26% degli importi compresi tra 30 e 30.000 euro annui. Per beneficiare della detrazione i partiti politici devono essere iscritti in un apposito registro ed il versamento deve essere eseguito tramite banca o ufficio postale ovvero con i sistemi previsti dall'art. 23 del D.L. 241/1997 o secondo modalità previste da apposito decreto che consentano la tracciabilità e l'esatta identificazione dell'autore (Ris. Ag. Entrate n. 108/2014 e 205/2008).

Le istruzioni precisano che gli oneri detraibili "devono essere calcolati tenendo conto degli eventuali limiti nonché al lordo delle franchigie previste dalle norme che li regolano". Nel casi di ritenute per partiti politici per importi inferiori a 30 euro si ritiene che comunque debba essere riportato il codice 42 e l'onere deducibile anche se inferiore a 30 euro. Sembra improbabile un onere superiore a 30.000 euro; in questo caso andrebbe indicato tale limite massimo.

Nel punto 361 si riporta l'imposta lorda derivante dalle operazioni di conguaglio; in caso di applicazione di un'aliquota maggiorata nel campo deve essere indicato l'Irpef teorica.

Nei successivi punti dal 362 al 378 le diverse tipologie di detrazioni. In particolare:

- punto 362 le detrazioni per familiari a carico ex art. 12 Tuir. Se la detrazione è stata rapportata ad anno si deve riportare la nota AC: "La detrazione per carichi di famiglia è stata calcolata in relazione alla durata del rapporto di lavoro". Nessuna annotazione per periodi inferiori all'anno se il sostituito ha chiesto l'applicazione della detrazione per intero

- punti 363-364-365-366 le detrazioni per famiglie numerose ex art. 12, c. 1-bis, Turi dettagliando gli importi spettanti, i crediti riconosciuti e quelli eventualmente incapienti nonché quelli recuperati;

- punto 367 le detrazioni per reddito di lavoro dipendente e assimilato ex art. 13 Tuir. Riportare la nota AN in caso di tempi determinati con la detrazione minima rapportata ad anno: "La detrazione minima è stata ragguagliata al periodo di lavoro. Il percipiente può fruire della detrazione per l'intero anno in sede di dichiarazione dei redditi, sempreché non sia stata già attribuita da un altro datore di lavoro e risulti effettivamente spettante". In caso contrario compilare con la lettera B il campo 477;

- punto 368 le detrazioni per oneri ex art. 15;

- punti 369-370-371-372 le detrazioni per canoni di locazione (inusuali nel pubblico impiego).

Le istruzioni chiariscono che nei punti precedenti le detrazioni devono essere indicate nel loro valore teoricamente spettante mentre nel punto 373 vanno riportate nel limite dell'imposta lorda.

Se sono stati considerati redditi erogati da altri soggetti anche per il calcolo delle detrazioni indicare la nota AO: "Dati relativi agli altri redditi non certificati comunicati dal lavoratore al sostituto per il corretto calcolo delle detrazioni di cui agli artt. 12 e 13 del TUIR: ammontare complessivo degli altri redditi (…), di cui per abitazione principale e relative pertinenze (…)"

Esempio di detrazioni per famiglie numerose:

- nel corso dell'anno è stato riconosciuto il bonus per 1200 euro di cui 700 a capienza e 500 oltre la capienza

- a conguaglio vengono recuperati 600 euro (esempio perché a carico al 50%)

Su tali modalità di compilazione permangono dei dubbi interpretativi.

Nella sezione relativa ai famigliari a carico andrà indicata la percentuale del 50% nel rigo 10 dedicato alle famiglie numerose.

Questa situazione non va più esposta nel mod. 770 in quanto è stato eliminato il rigo SX38 a seguito della compensazione trasparente in F24.

I punti da 391 a 399 certificano il bonus Irpef (c.d. bonus Renzi) ex art. 13, comma 1-bis, Tuir. Nel punto 391 vanno indicati uno dei due codici:

- il bonus è stato riconosciuto ed erogato in tutto o in parte;

- il bonus non è stato riconosciuto o se riconosciuto non è stato erogato neppure in parte.

I campi successivi riportano la quota erogata e non erogata.

Le specifiche tecniche prevedono che il punto 391 deve essere compilato quando è presente il punto 1 o 2 (redditi che danno diritto al bonus).

I due codici distinguono due diverse situazioni: il riconoscimento e l'erogazione.

Il riconoscimento del bonus è collegato al verificarsi delle condizioni che consentono al contribuente di beneficiare del credito:

- reddito complessivo inferiore a € 26.000;

- imposta lorda al netto delle detrazioni da lavoro dipendente positive, i c.d. "capienti".

Se una di queste condizioni non è soddisfatta (visto in altro modo se il reddito è superiore a € 26.000 o inferiore a € 8.000 circa) nel campo 391 deve essere riportato il codice 2 e non devono essere compilati i campi 392 e 393.

Al dipendente in possesso dei requisiti che ha beneficiato del credito nel punto 391 va indicato il codice 1 e nel campo 392 l'importo erogato. Se il dipendente ha chiesto di non riconoscere il bonus nel rigo 391 va indicato il codice 2 e non vanno ordinariamente compilati i campi 392 e 393.

La Circ. Ag. Entrate n. 6/E/2015 (i campi 119-120-121 corrispondono ai campi 391-392-393) specifica, nella risposta alla domanda 2.3, che il campo 119 è obbligatorio se viene compilato il campo 1 della CU "redditi di lavoro dipendente e assimilati" per i quali è prevista la detrazione di cui all'art. 13, comma 1, dl Tuir. Precisa inoltre che il codice 2 identifica le ipotesi di "non spettanza del bonus" e in questo caso "non è richiesta la compilazione del campo 121 mentre nelle "altre ipotesi" conferma "che non sono stati previsti ulteriori limiti nelle specifiche tecniche.

La successiva domanda 2.4 affronta il caso del contribuente con un reddito di 40.000 euro al quale non spetta (per mancanza dei requisiti) il bonus; la CU deve prevedere nel campo 1 40.000 euro, nel campo 119 il codice 2 e i campi 120 e 121 non vanno compilati.

Non è chiaro come debba essere compilata la CU nel caso in cui il dipendente abbia richiesto la non erogazione del bonus pur in possesso dei requisiti. Nel campo 119 non vi è dubbio che debba essere indicato il codice 2 mentre per il campo 121 la Circolare sembra lasciare aperte due possibilità: indicare il bonus teorico ovvero non compilare. Anche la risposta alla domanda 2.4 sembra andare in questa direzione: "le specifiche tecniche consentono in tale ipotesi l'indicazione nel campo 121 anche di un valore positivo, ad esempio nel caso in cui a fronte di un bonus teorico calcolato dal sostituto d'imposta vi sia stata la richiesta di non corresponsione da parte del percipiente".

Se la tipologia di reddito non prevede il riconoscimento del bonus (quindi non è compilato il punto 1) i campi 119, 120 e 121 non devono essere compilati.

| Condizione reddituale |

Reddito complessivo |

Capienza imposta lorda |

Bonus erogato |

Punto 391 |

Punto 392 |

Punto 393 |

| Punto 1 o 2 della CU |

< 26.000 |

Capiente |

Sì |

1 |

Importo |

Vuoto |

| Punto 1 o 2 della CU |

< 26.000 |

Capiente |

Erogato in parte |

1 |

Importo |

Importo |

| Punto 1 o 2 della CU |

< 26.000 |

Capiente |

No |

2 |

Vuoto |

Vuoto oppure Bonus teorico non erogato |

|

Il dipendente ha chiesto di non riconoscere il bonus |

||||||

| Punto 1 o 2 della CU |

> 26.000 |

Capiente |

No |

2 |

Vuoto |

Vuoto |

| Punto 1 o 2 della CU |

< 8.000 circa |

Incapiente |

No |

2 |

Vuoto |

Vuoto |

| Diverso dal punto 1 o 2 della CU |

Irrilevante |

Irrilevante |

No |

Vuoto |

Vuoto |

Vuoto |

Il punto 394 va compilato quando in sede di conguaglio si procede al recupero del bonus Irpef precedentemente riconosciuto, indicando l'ammontare del bonus recuperato. Le istruzioni specificano che in questo caso l'importo da riportare al punto 392 deve intendersi nettizzato dell'importo recuperato.

Esempio di recupero del bonus

- nel corso dell'anno è stato riconosciuto il bonus per 960 euro

- a conguaglio vengono recuperati 60 euro (per condizione reddituale)

Sulle modalità di compilazione non dovrebbero esserci dubbi atteso che il rigo C14 del mod. 730/2017 richiede il dato indicato nel punto 392 della CU. Al contrario, nel rigo SX47 colonna 2 va indicato l'importo al lordo dei recuperi i quali andranno dettagliati nella colonna 3.

In questi campi devono essere riportati anche gli importi relativi al bonus contenuto nelle certificazione relative a precedenti rapporti di lavoro e nei successivi punti da 395 a 399 devono essere dettagliati gli importi divisi per sostituto d'imposta.

I punti da 411 a 427 riportano i dati relativi alla previdenza complementare ed in particolare i versamenti al fondo di fonte contrattuale Perseo Sirio. I campi da compilare sono:

punto 411: indicare il codice 4 previsto "per i dipendenti pubblici iscritti a forme pensionistiche loro destinate. Si precisa che al punto 414 andrà indicato l'importo di TFR destinato al fondo";

- punto 412: deve essere indicato l'importo del contributo versato in aggiunta al Tfr (sia per la quota a carico dell'ente che per quella a carico del dipendente) versato al fondo nel limite di deducibilità. La parte deducibile corrisponde al minore tra il doppio del Tfr destinato al fondo, il 12% del reddito complessivo e l'importo di € 5.164,57;

- punto 413: l'importo del versamento al fondo che eccede i limiti di deducibilità;

- punto 414: il Tfr destinato al fondo che per i dipendenti in Tfr è pari al 6,91% della retribuzione utile ai fini Tfr mentre per quelli in Tfs corrisponde al 2% della stessa;

- punto 425: riportare il codice fiscale del fondo Perseo Sirio.

In altro modo deve essere affrontato il tema delle risorse previste dall'art. 208 del Codice della Strada versate a fondi di previdenza complementari diversi dal Perseo Sirio. In questo caso non si tratta di fondi di fonte contrattuale e nel punto 411 deve essere indicato il codice 1 previsto "per i soggetti per i quali, in base a quanto previsto dall'art. 8, comma 4 del D.Lgs. n. 252 del 5 dicembre 2005, è prevista la deducibilità dei contributi versati per un importo non superiore a euro 5164,57". Ne consegue che il versamento costituisce da una parte compenso in natura per il dipendente e dall'altra onere deducibili nel limite di € 5.164,57 secondo le regole generali del D.Lgs. 252/2005. Il versamento deve essere indicato nel punto 412 nel limite di deducibilità e nel 413 per la parte eccedente. Va sempre compilato il campo 425 con il codice fiscale del fondo cui sono state destinate le somme.

Nel caso in cui anche le risorse dell'art. 208 del CdS fossero destinate al fondo Perseo Sirio saranno trattate come normali versamenti a fondi contrattuali a carico del datore di lavoro: nel punto 411 andrà indicato il codice 4 con limiti di deducibilità pari al minore tra il doppio del Tfr, il 12% del reddito complessivo e € 5.164,57.

Il punto 431 evidenzia gli oneri deducibili ex art. 10 esclusi dalla base imponibile e nei successivi punti da 432 a 437 deve essere riportato il codice e la tipologia di oneri deducibili (tipicamente si tratta di ricongiunzioni e riscatti ovvero l'assegno per il mantenimento del coniuge). Riportare sempre la nota AR: "Tali importi non vanno riportati nella dichiarazione dei redditi".

Nel punti 438, 439 e 440 vanno indicate le somme derivanti da restituzione art. 10, c. 1, lett. d-bis), Tuir il quale prevede come deducibili "le somme restituite al soggetto erogatore, se assoggettate a tassazione in anni precedenti. L'ammontare, in tutto o in parte, non dedotto nel periodo d'imposta di restituzione può essere portato in deduzione dal reddito complessivo dei periodi d'imposta successivi; in alternativa, il contribuente può chiedere il rimborso dell'imposta corrispondente all'importo non dedotto secondo modalità definite con decreto del Ministro dell'economia e delle finanze". Si tratta di situazioni particolari per le quali si chiede ai dipendenti cessati la ripetizione dell'indebito (es. produttività dell'anno precedente e nell'anno in corso non sono stati erogati compensi). Qualora nell'anno in corso siano stati erogati compensi e recuperate somme nel limite della capienza il reddito imponibile sarà al netto dei recuperi e non devono essere compilati i punti in commento.

Negli altri dati si evidenzia:

- punto 451 per i redditi superiori a € 300.000 per i quali è previsto un contributo di solidarietà;

- punto 473 in caso di incapienza a trattenere l'Irpef a conguaglio sulle retribuzioni erogate fino a febbraio (il successivo punto 474 riguarda solo la PA centrale);

- punto 476 va barrato se si è applicata un'aliquota maggiorata su richiesta del sostituito;

- punto 477 riporta la lettera A in caso di redditi da pensione bassi (art. 11, c. 2, Tuir) ovvero la lettera B se è riconosciuta la detrazione minima di € 1.380 (art. 13, c. 1, lett. a), Tuir) ai rapporti di lavoro a tempo determinato.

La sezione relative ai "redditi assoggettati a ritenuta a titolo di imposta" non si applica normalmente alla PA. Si ricorda che la parte relativa agli LSU riguarda situazioni particolari (soggetti che hanno raggiunto l'età per la pensione di vecchia con un reddito complessivo non superiore a € 9.296,22).

I punti da 511 a 522 sono relativi alla tassazione separata dei compensi relativi agli anni precedenti ex art. 17, c. 1, lett. b), Tuir (tipicamente gli arretrati da contratto o sentenza).

La sezione relativa ai "Dati relativi ai conguagli" contiene i dati riepilogativi e di dettaglio dei redditi e delle ritenute riconosciute da altri sostituti d'imposta e considerati in sede di conguaglio. È singolare notare che non sono da riportare in questa parte le detrazioni del c.d. bonus Renzi da riportare nell'apposita sezione.

Le istruzioni specificano che questa parte va utilizzata anche quando si verifica il passaggio di dipendenti senza interruzione del rapporto di lavoro indipendentemente dall'estinzione del precedente sostituto. Nel lavoro pubblico si tratta, tipicamente, del passaggio del dipendente per mobilità e delle operazioni straordinarie che comporta il passaggio di dipendenti ad altrio soggetto.

La risposta alla domanda 2.5 della Circ. Ag. Entrate 6/E/2015 chiarisce che nei campi devono essere riportate le ritenute effettuate da altri soggetti comprensive anche di quelle eventualmente sospese.

Nel punto 537 (causa del conguaglio) va riportato uno dei codici contenuti nella Tabella N. Si riportano i casi più ricorrenti nella PA:

1. Operazioni straordinarie con passaggio di dipendenti senza interruzione del rapporto di lavoro indipendentemente dall'estinzione del precedente sostituto (es. Mobilità)

3. Indennità erogate dall'INAIL (quando l'indennità è erogata direttamente al dipendente; solitamente nella PA è il datore di lavoro che anticipa la retribuzione e l'Inail rimborsa direttamente l'ente);

5. Redditi corrisposti da altri soggetti e comunicati dall'erogante al sostituto d'imposta (ad esempio, compensi in natura);

6. Redditi corrisposti da altri soggetti e dei quali il dipendente ha chiesto di tenere conto nelle operazioni di conguaglio;

8. SOLO PA CENTRALE (Art. 29 Dpr 600/1973)

11. Altro.

La sezione del "Trattamento di fine rapporto, indennità equipollenti, altre indennità e prestazioni in forma di capitale soggette a tassazione separata" è sostanzialmente uguale a quella degli scorsi anni in quanto i dati di dettaglio non interessa la dichiarazione precompilata ma solo il mod. 770. In questa parte vanno indicati, tipicamente, il TFM del sindaco, l'indennità sostitutiva del preavviso e l'indennità in caso di decesso del dipendente. Sono rari i casi di trattamento di fine rapporto o equiparati.

La sezione relativa al "rimborso di beni e servizi non soggetti a tassazione – art. 51 Tuir" (punti da 701 a 706) trova astrattamente applicazione anche nell'ambito della pubblica amministrazione. L'art. 50, c. 1, lett. f-bis) e f-ter), Tuir esclude dalla formazione del reddito una serie di prestazioni che il datore di lavoro può riconoscere ai seguenti fini: spese per istruzione diversa da quella universitaria, spese di istruzione universitaria, spese sostenute per addetti all'assistenza personale nei casi di non autosufficienza nel compimento degli atti della vita quotidiana, spese sostenute per servizi di interpretariato dai soggetti ritenuti sordi, spese per asili nido. Se l'agevolazione fiscale non ha limiti soggettivi il D.Lgs. 165/2001 non consente dal datore di lavoro pubblico di riconoscere tali benefits ai propri dipendenti.

B) I FAMIGLIARI A CARICO

Viene confermata la sezione, introdotta nel 2016, con i "Dati relativi al coniuge e ai familiari a carico" che, in passato, era contenuta solo nel mod. 770.

Lo scorso anno, era obbligatoria l'indicazione del codice fiscale del coniuge, anche se non a carico. Già dalla sua introduzione, l'adempimento si è rivelato particolarmente gravoso in quanto è necessario recuperare un numero molto elevato di informazioni. Le istruzioni alla CU 2017 hanno cercato di andare incontro alle richieste dei sostituti di imposta avanzate lo scorso anno, volte alla semplificazione dell'adempimento. Precisano le istruzioni che la comunicazione del codice fiscale del coniuge non è più obbligatoria ma diventa una facoltà del sostituto di imposta. La compilazione del campo permette all'Agenzia delle entrate di predisporre la dichiarazione precompilata in modo più puntuale. Risulta , pertanto, evidente che la mancata indicazione del codice fiscale da parte del sostituto di imposta comporta, nel 730 precompilato del contribuente, l'assenza del medesimo dato.

Si ricorda che la sentenza che dichiara la separazione legale non fa venire meno la facoltà di indicazione, da parte del sostituto di imposta, del codice fiscale del coniuge. Tale facoltà termina solo con la sentenza che dichiara la cessazione degli effetti del matrimonio (divorzio o annullamento del matrimonio concordatario).

C) I DATI PREVIDENZIALI E ASSISTENZIALI

Sostanzialmente immutate le prime 3 sezioni della parte previdenziale:

- sezione 1. lavoratori subordinati con il riepilogo degli imponibili e dei contributi alla gestione Inps privatistica (solitamente compilata per la DS dei tempi determinati e dei contributi degli amministratori in aspettativa);

- sezione 2. collaborazioni coordinate e continuative che riepiloga gli imponibili e i contributi dei co.co.co. versati alla gestione separata;

- sezione 3. dipendenti pubblici, Inps gestione ex Inpdap, nel quale vanno dettagliate per anno di riferimento gli imponibili e i contributi.

I dati riepilogano quanto indicato nell'Uniemens. Questa parte ha finalità informative e non è collegata alla dichiarazione precompilata.

Si ricorda che l'anno scorso è stata introdotta la sezione 4 dedicata agli altri enti previdenziali e in particolare:

- ENPAB – Ente Nazionale di Previdenza ed Assistenza a favore dei Biologi;

- ENPAM – Ente Nazionale di Previdenza ed Assistenza dei Medici e degli Odontoiatri;

- ENPAP – Ente Nazionale di Previdenza ed Assistenza per gli Psicologi

- ENPAPI – Ente Nazionale di Previdenza e Assistenza della Professione Infermieristica;

- ENPAV – Ente Nazionale di Previdenza ed Assistenza dei Veterinari;

- INPGI – Istituto Nazionale di Previdenza dei Giornalisti Italiani "Giovanni Amendola".

Nella compilazione è stata eliminata la casella che voleva indicato il codice corrispondente all'ente previdenziale.

Particolare attenzione va prestata alla casella 53 "categoria" in cui va indicata la lettera corrispondente alla tipologia di iscritto secondo la seguente tabella:

ENPAB Biologo specialista ambulatoriale A

ENPAM

Medico specialista ambulatoriale B

Medico della Medicina dei Servizi a tempo indeterminato C

Medico dell'Emergenza territoriale a tempo indeterminato D

Medico della Continuità assistenziale a tempo indeterminato E

Transitato alla dipendenza – gestione ambulatoriali F

Transitato alla dipendenza – gestione medicina generale G

ENPAP Psicologo specialista ambulatoriale H

ENPAPI Infermieri iscritti alla Gestione Separata ENPAPI I

ENPAV Veterinario specialista ambulatoriale L

INPGI Giornalista lavoro dipendente M

Giornalista lavoro parasubordinato N

Per la PA risulta di diretto interesse l'Inpgi al quale versa i contributi dei dipendenti giornalisti. Questa sezione dovrà essere utilizzata anche per il versamento ad altri enti previdenziali dei contributi per gli amministratori dipendenti in aspettativa non retribuita. I contributi versati al competente istituto di previdenza per gli amministratori che hanno sospeso l'attività libero professionale nelle more del mandato si ritiene che debba essere compilata l'apposita sezione prevista nella CU dei lavoratori autonomi.

D) I DATI ASSICURATIVI INAIL

La parte della CU ripercorre le informazioni contenute nel mod. 770 e riporta la PAT (posizione assicurativa territoriale) dove è assicurato il lavoratore con l'indicazione della data di inizio e fine se non coincidente con l'anno solare.

Si ricorda che l'obbligo di compilazione della CU sussiste anche quando i dati da comunicare siano limitati a quelli assicurativi Inail. Si pensi, ad esempio, ai lavoratori socialmente utili.

E) LE ANNOTAZIONI

Le annotazioni devono essere analiticamente dettagliate con le codifiche e le informazioni contenute nella tabella C delle istruzioni.

lavoro autonomo, provvigioni e redditi diversi

A) L'AMBITO OGGETTIVO

La CU per la parte relativa al lavoro autonomo, provvigioni e redditi diversi deve essere utilizzata per certificare le seguenti tipologie di redditi soggetti a ritenuta:

- redditi di lavoro autonomo svolto in modo abituale (art. 53 Tuir) o occasionale, compresi gli obblighi di fare, non fare e permettere, (art. 67, c. 1, lett. l), Tuir) ed indicati nell'art. 25 del DPR 600/1973;

- redditi c.d. assimilati al lavoro autonomo indicati nell'art. 53, c. 2 e nell'art. 17, c. 1, lett. c e d), del Tuir. Tra questi si ricorda, tra le altre, la cessione del diritto d'autore;

- tutte le provvigioni previste dall'art. 25-bis del D.P.R. 600/1973;

- i corrispettivi per prestazioni relative a contratti d'appalto ex art. 25-ter del D.P.R. 600/1973;

- altri compensi per cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell'attività sportiva quando il rapporto è di natura autonoma;

- i compensi e i rimborsi spese per attività sportiva dilettantistica (art. 67, c. 1, lett. m), del Tuir).

La qualificazione del reddito soggetto a ritenuta va indicata nel punto 1. Si riportano i principali codici:

A – lavoro autonomo abituale (compresi i diversi tipi di forfait);

B – utilizzazione economica, da parte dell'autore o dell'inventore, di opere dell'ingegno (es. diritti d'autore);

M – prestazioni occasionali soggette ad Inps;

M1 – redditi derivanti da obblighi di fare, di non fare o permettere soggette ad Inps;

O – prestazioni occasionali non soggette ad Inps (circ. Inps 104/2001);

O1 – redditi derivanti da obblighi di fare, di non fare o permettere non soggette ad Inps (circ. Inps 104/2001).

I codici O e O1 devono essere utilizzati solo per le particolari prestazioni occasionali indicate nella circ. Inps 104/2011. Normalmente si utilizza il codice M per le ordinarie prestazioni occasionali.

Si ricorda che, l'anno scorso, nella CU autonomi sono state inserite due nuove sezioni:

- somme liquidate a seguito di pignoramento presso terzi;

- somme corrisposte a titolo di indennità di esproprio, altre indennità e interessi.

Si evidenziano, nella tabella che segue e limitatamente agli aspetti che qui rilevano, le principali caratteristiche dei diversi regimi che possono interessare i lavoratori autonomi nel 2016. Il regimi dei minimi si intende quale ipotesi residuale essendo stato abrogato dalla legge di stabilità 2016, ma continuando ad applicarsi per i soggetti che vi avevano optato.

|

Regime |

Ordinario |

Minimi |

Forfettario |

|

determinazione del reddito |

ricavi meno costi pagati |

ricavi incassati meno costi pagati |

ricavi incassati per percentuale di redditività |

|

imposta |

Irpef ordinaria |

Imposta sostitutiva (5%) |

imposta sostitutiva (5% per i primi 5 anni, poi 15%) |

|

determinazione dell'IVA |

Iva sulle vendite meno Iva sugli acquisti |

NO Iva |

NO Iva |

|

ritenuta |

SI ritenuta |

NO ritenuta |

NO ritenuta |

|

rivalsa contributo previdenziale |

NO ritenuta se professionisti con cassa SI ritenuta se professionisti scassati |

NO ritenuta |

NO ritenuta |

B) LA COMPILAZIONE

I punti che tipicamente devono essere compilati (oltre al punto 1 indicato nel precedente paragrafo) sono:

- punto 4 con i compensi lordi corrisposti;

- punto 6 con il codice che motiva l'esclusione dalla ritenute di una parte di compensi;

- punto 7 con la specifica delle somme non soggette a ritenuta;

- punto 8 con l'imponibile (differenza tra 4 e 7)

- punto 9 con le ritenute effettuate.

La parte relativa alle addizionali regionali e comunali riguarda esclusivamente il codice "N" - attività sportive dilettantistiche (casi non usuali nella PA).

In relazione al punto 4 si precisa che deve essere riportato il compenso lordo corrisposto con le seguenti indicazioni:

- non comprende l'Iva (non è un compenso lordo);

- non comprende il contributo integrativo (2% o 4%) versato alle casse professionali (non è un compenso lordo). Rientrano in questi casi le casse professionali quali notai, avvocati, commercialisti, consulenti del lavoro, ingegneri e architetti ecc. nonché le casse istituite ai sensi della L. 335/1995 quali infermieri, psicologi, agronomi, fisioterapisti, ecc.;

- deve comprendere il contributo integrativo dei professionisti senza albo iscritti alla gestione separata in quanto costituisce compenso lordo soggetto a ritenuta.

Un caso particolare riguarda gli iscritti all'Inarcassa liberi professionisti che sono anche dipendenti (solitamente dipendenti pubblici a part-time non superiore al 50%) i quali addebitano il contributo integrativo (4% - che non è reddito) ed il contributo L. 335/1995 (4% - che è reddito). In questo caso il contributo integrativo Inarcassa non andrà indicato al punto 4 mentre si dovrà considerare quello della gestione separata.

Vanno riportati nel punto 4 anche i compensi ai professionisti abituali che hanno optato per i regimi agevolati (art. 13, L. 388/200 e art. 27 D.L. 98/2011). Poiché questi compensi non sono soggetti a ritenuta l'imponibile (punto 8) deve essere azzerato compilando i punti 6 e 7 nel seguente modo:

- punto 6: codice 6;

- punto 7: importo uguale al punto 4;

- punto 8 e 9: non compilare in quanto pari a zero.

Nel punto 6 deve essere indicato uno dei seguenti codici di esclusione dalla ritenuta:

1. redditi dei docenti e ricercatori (D.L. 185/2008);

2. redditi dei lavoratori con i requisiti dell'art. 3 della L. 238/2010 e D.M. 3/06/2011;

5. redditi dei soggetti che hanno iniziato una nuova attività di lavoro autonomo o di impresa ai sensi dell'art. 16 del D.Lgs. 147/2015;

6. altri redditi non soggetti a ritenuta ovvero esenti.

Nel successivo punto 7 va indicato l'ammontare non soggetto a ritenuta.

C) I DATI PREVIDENZIALI

Nel caso di dati previdenziali è stata prevista un'apposita sezione nella quale certificare qualsiasi tipologia di ente previdenziale.

Le istruzioni prevedono quattro codici per il punto 31 (codice ente previdenziale):

|

Ente |

Categoria |

Codice |

|

ANPAM |

Medico di assistenza primaria Pediatra di libera scelta Medico specialista esterno |

O P Q |

|

ENPAPI |

Infermieri prestatori d'opera occasionali |

U |

La certificazione dei contributi Inps relativi alle prestazioni occasionali superiori ai 5.000 euro devono essere compilati i seguenti campi:

- 29: codice fiscale dell'Ente di previdenza (Inps);

- 30: denominazione dell'ente di previdenza;

- 34: contributi previdenziali a carico del soggetto erogante (2/3 a carico ente);

- 35: contributi previdenziali a carico del percipiente (1/3 a carico del prestatore);

- 38: contributi dovuti (totale Inps dovuti);

- 39: contributi versati (totale contributi Inps versati).

Poiché l'imponibile contributivo è al netto delle spese rimborsate al committente e risultati dalla nota nel punto 20 vanno indicate tali spese (Circ. Inps 103/2004).

Questa sezione deve essere utilizzata anche per certificare i contributi relativi agli amministratori liberi professionisti che hanno sospeso la propria attività nelle more del mandato amministrativo ai sensi dell'art. 86 del D.Lgs. 267/2000 per quanto attiene alle casse previste dal D.Lgs. 509/1994 e del D.Lgs. 103/1996.

In questo caso andranno compilati i seguenti campi:

- 29: codice fiscale dell'Ente di previdenza;

- 30: denominazione dell'ente di previdenza;

- 32: codice azienda se attribuito;

- 33: indicando la categoria (vedi istruzioni) in caso di medici, pediatri e infermieri;

- 36: altri contributi (barrare la casella);

- 37: importo altri contributi (contributi destinati alle casse professionali);

- 38: contributi dovuti;

- 39: contributi versati.